中企海外并购新趋势洞察

伴随着中国企业加快“走出去”步伐,其全球化战略在布局节奏、资本输出形态与区位选择逻辑等方面均呈现出较为明显的转型与分化。

撰文|赖烨烨 庞溟

赖烨烨

浦银国际首席策略分析师

香港

中企海外并购现状

彭博数据显示,2024年在境内外上市的中国企业宣布的海外并购总额为242亿美元,较2019年下降10.4%。中国企业宣布的交易数量为293宗,较2019年下降11.7%。其中,有披露金额的并购交易为176宗(2019年:201宗)。

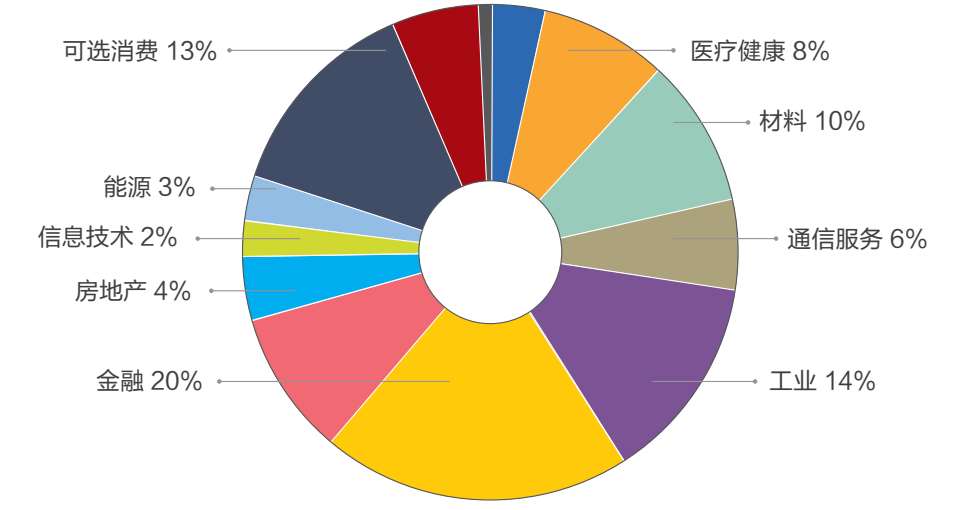

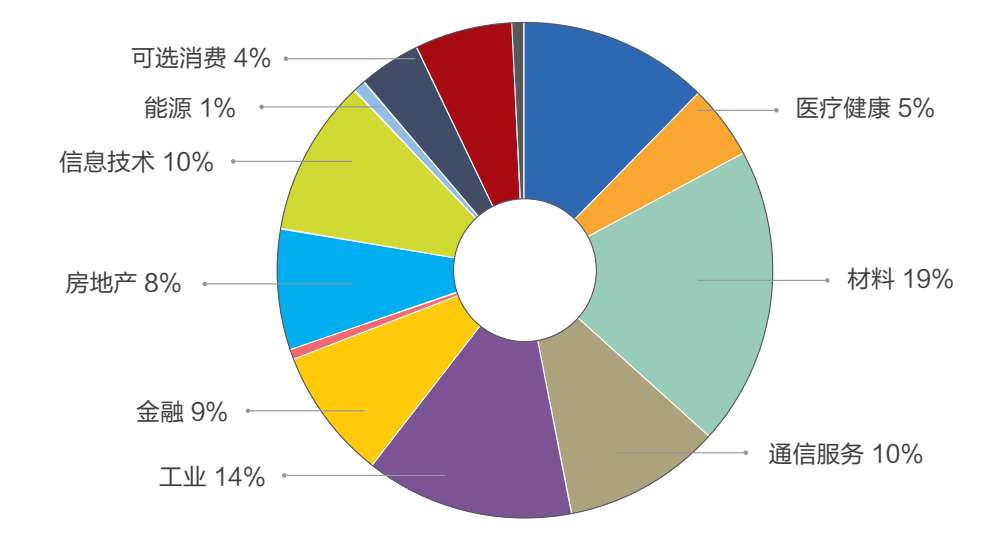

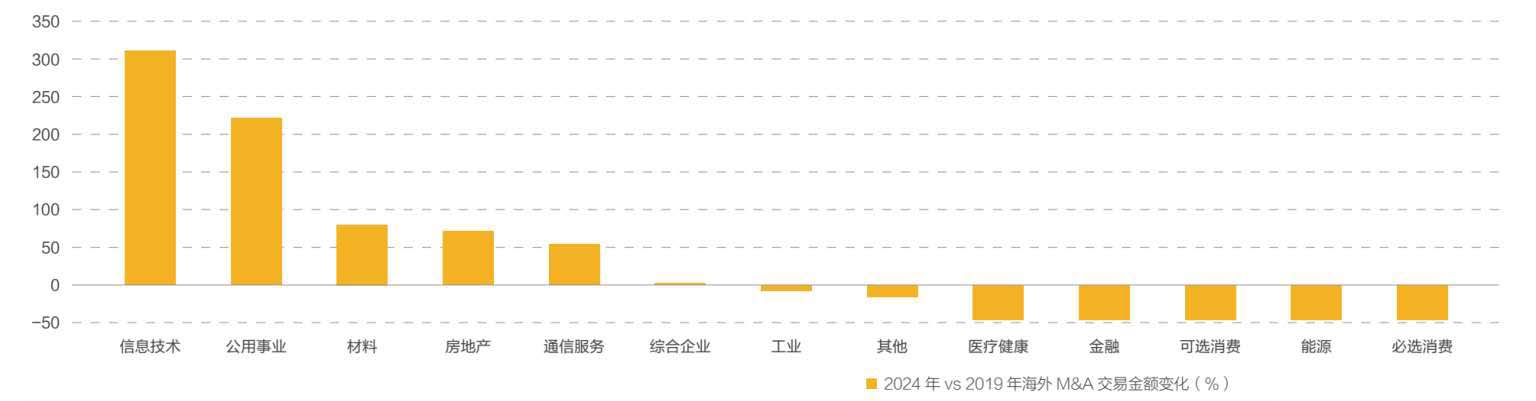

从海外并购的行业分布来看,按照并购金额来计算,前三大热门行业为材料(19%)、工业(14%)和公用事业(12%),合计占总金额的45%。相比2019年,材料和公用事业替代金融和可选消费成为前三大热门行业。相比2019年,增长最快的行业为信息技术、公用事业和材料,并购金额降幅最大的行业为必选消费、能源和可选消费。

按照并购数量来计算,前三大热门行业为工业(19%)、金融(18%)和材料(14%),合计占总数量的51%。相比2019年,材料替代可选消费成为第三大热门行业。相比2019年,增长最快的行业为材料(+5.2个百分点)和必选消费(+4.7个百分点),并购数量降幅最大的行业为能源和综合企业。

从海外并购的溢价来看,根据彭博汇总的数据,和2019年相比,2024年中国企业为海外并购交易支付的溢价水平更低。在全球投资环境存在不确定性外,并购溢价率的走低,更多地说明中国企业日趋理性,在海外并购中具有更高的议价能力,越发重视商誉和潜在的减值风险,更注重开展投后管理、实现协同效应、匹配收购的交易溢价与标的价值(黄涛等,2023)。

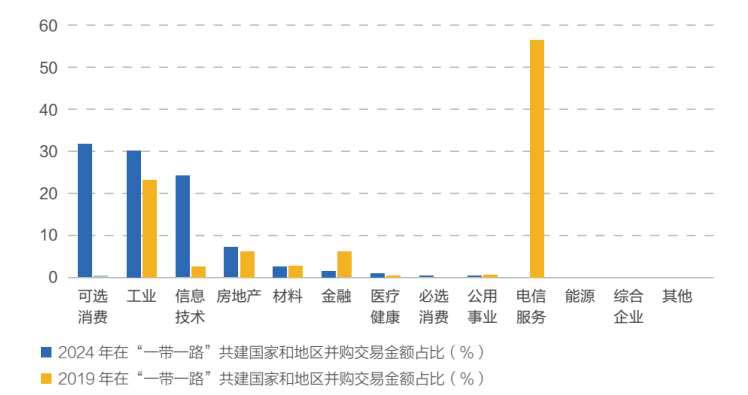

从重点关注的区域来看,2024年,在“一带一路”共建国家和地区,中国企业宣布的并购交易金额为11.8亿美元(2019年:26.0亿美元),占比下降至5%(2019年:10%),并购数量为23宗,较2019年下降17.9%。

按照并购金额来看,前三大热门行业为可选消费(32%)、工业(30%)和信息技术(24%),占总金额的87%。相比2019年,可选消费和信息技术替代电信服务和房地产成为前三大热门行业。相比2019年增长最快的行业为信息技术(+22.1个百分点)和可选消费(+31.6个百分点),并购金额降幅最大的行业为电信服务、公用事业和金融。

图1:2019年中国企业海外并购交易金额行业分布(%)

资料来源:彭博,作者计算

图2:2024年中国企业海外并购交易金额行业分布(%)

资料来源:彭博,作者计算

图3:中国企业海外并购交易金额分行业同比增速(2024年对比2019年,%)

数据来源:彭博,作者计算

图4:中国企业在“一带一路”共建国家和地区并购交易金额行业分布(%)

数据来源:彭博,作者计算

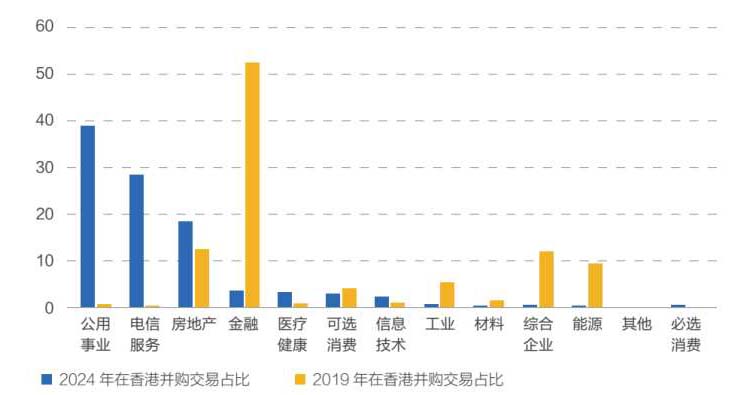

图5:中国企业在中国香港地区并购交易金额行业分布(%)

数据来源:彭博,作者计算

2024年,中国企业在中国香港地区宣布的并购交易金额为77.0亿美元(2019年:46.6亿美元),占比由2019年的17%提升至32%。并购数量为41宗,较2019年下降28.1%。

按照并购金额来看,前三大热门行业为公用事业(39%)、电信服务(29%)和房地产(19%),占总金额的86%。相比2019年,公用事业、电信服务替代金融和综合企业成为前三大热门行业。相比2019年增长最快的行业为公用事业和电信服务,降幅最大的行业为综合企业、能源和金融。房地产业在2014年和2019年均位居并购前三大热门行业,体现出房地产业在香港地区经济结构中的显著地位。

从收购方企业的基本情况来看,在收购方企业的行业分布方面,2024年实施并购宗数最多的前三大行业为材料、金融服务和医疗健康,合计占总数量的40%,与2019年基本保持一致。按并购金额来计算,前三大热门行业为材料、非必需消费品和医疗保健,占总金额的55%。相比2019年,非必需消费品和医疗保健替代金融服务和工业服务成为前三大热门行业。

海外并购VS绿地投资

在收购方企业的主要财务指标方面,在以研发费用占企业营收比例衡量的研发密度指标上,开展海外并购投资的中企的研发密度高于开展绿地投资(又称新建投资,跨国公司等投资主体在东道国境内设置的部分或全部资产所有权归外国投资者所有的企业)的中企,且在过去五年内开展海外并购投资的中企的研发密度进一步提升,价值链改善和提升效应明显。2024年,来自媒体、软件服务和医疗保健行业收购方的研发支出在营收中的占比最高;2019年,来自金融服务、可选消费品服务和日常消费品零售与批发行业收购方的研发支出在营收中的占比最高。

在以资本开支占企业营收比例衡量的资本密度指标上,开展海外并购投资的中企的资本密度与开展绿地投资的中企相比优势并不明显,但在过去五年内开展海外并购投资的中企的资本密度进一步提升,这与中国海外并购的空间整合由原来的资源丰裕型的国家向技术发达国家转变的特征吻合(沈桂龙等,2020)。2024年,来自公用事业、医疗保健和电信服务行业收购方的资本开支在收入的占比最高。相比2019年,医疗保健和电信服务行业替代工业产品和可再生能源成为资本开支占企业营收比例最高的行业。

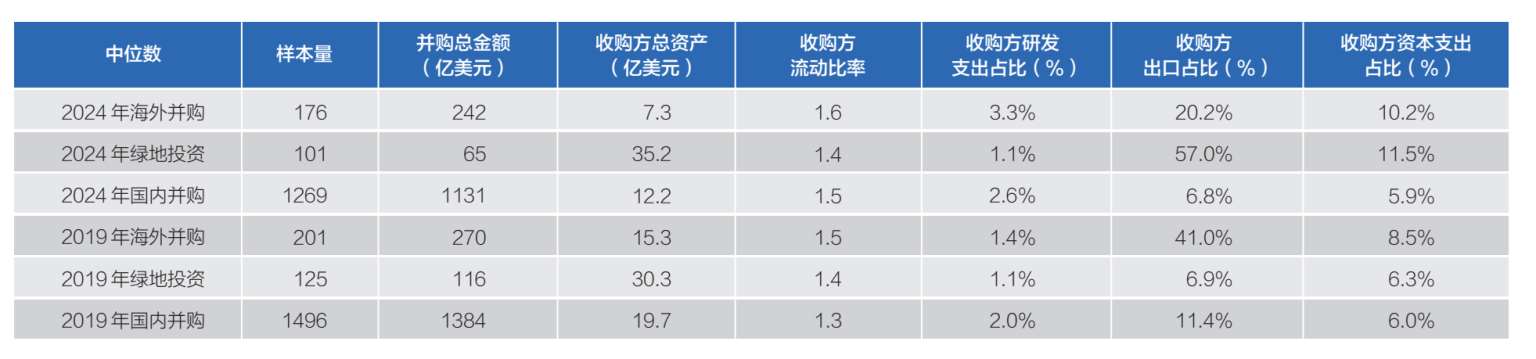

表1:开展海外投资的中国企业主要财务指标(2024年对比2019年,开展海外并购企业对比进行绿地投资企业、开展国内并购企业,中位数)

资料来源:彭博,作者计算

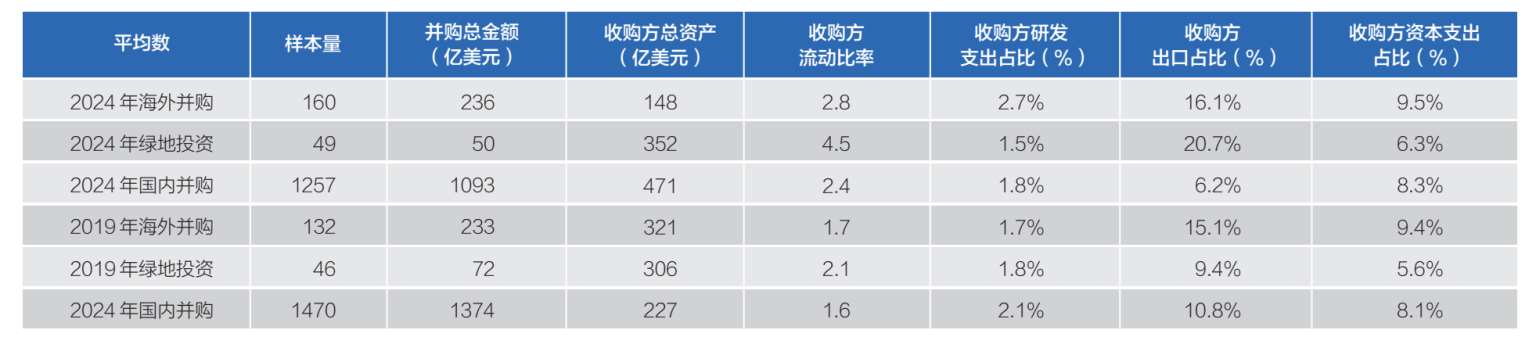

表2:开展海外投资的中国企业主要财务指标(2024年对比2019年,开展海外并购企业对比进行绿地投资企业、开展国内并购企业,平均数)

资料来源:彭博,作者计算

在资产规模上,开展海外并购投资的中企的资产规模总的来说比开展绿地投资的中企的资产规模要小,且在过去五年内开展海外并购投资的中企的资产规模有所降低,这与过去一段时间内绿地投资规模——尤其是部分输出产能的重资产行业的绿地投资规模——的快速增长有关,也说明了企业资产规模越大,往往意味着其资金实力越雄厚、融资渠道越广、能集中利用的生产要素和资源越多,在对外投资时采取绿地投资模式、承担风险的能力也会增强。2024年,公用事业、硬件与半导体、电信服务行业中企收购方的资产规模最大;2019年收购方资产规模最大的行业为银行、保险和公用事业行业。

在流动比率上,开展海外并购投资的中企的流动比率总的来说与开展绿地投资的中企的流动比率之间的差异不明显,但在过去五年内开展海外并购投资的中企的流动比率略有抬升,这或许与过去一段时间内并购交易的结构设计、融资渠道更为复杂化、多样化、合理化有关。2024年,来自材料、公用事业和电信服务行业收购方的流动比率最低;相比2019年,材料和电信服务行业替代保险和可选消费品服务业成为流动比率最低的行业。

在出口收入占销售收入的比例上,开展海外并购投资的中企的出口收入占比提升速度总的来说远慢于开展绿地投资的中企在过去五年内出口收入占比的提升速度,说明近年来开展绿地投资的中企应对逆全球化、借力东道国政策、绕过贸易壁垒、开拓国际市场的动机更为强烈。2024年,来自金融服务、软件服务和日常消费品行业收购方的出口收入占比最高;2019年,来自硬件与半导体、可再生能源和材料行业收购方的出口收入占比最高。

对比进行海外并购的中企与在境内推进并购的中企,可以发现出海收购的中企相对来说自身流动比率更高、研发密度更大、出口收入占销售收入的比例和资本密度更高。反过来说,符合这些特征的中企,在2019年至2024年间也有更强的动机持续寻求海外并购投资机会。成功完成的海外并购案例,其中不少也取得了并购方与并购标的业绩双双改善的佳绩。

思考和建议

本文主要基于彭博数据库汇集的资料,梳理和总结了在境内外上市的中国企业开展海外并购投资的动机、特征与结构性变化。考虑到数据点的有限性、时滞性,以及上市公司和企业整体的差异,本文用于分析的数据和资料未必能充分拟合与有效描摹进行海外投资的中国企业的全貌和总体特征。但作者相信,中国企业海外并购取得成功的关键,既要遵循令人信服的并购战略和交易逻辑,又要实现缜密规划且执行到位的并购后整合(麦肯锡,2020),更需要得到精准有效的政策引导与支持。

第一,中国企业应根据自身的远景战略、业务特点、资源禀赋、能力优势以及市场环境,选择好在境外投资的方式与具体路径。一般而言,研发密度高、具备一定资本实力和境外投资经验的企业,以及重视吸收先进技术、补充人力资源、快速拓展新市场、瞄准战略性新兴产业的企业,在对外投资时可优先考虑选择并购模式,且可重点在社会、文化、制度方面与中国差异较大但规模比较稳定、已被验证的成熟市场,寻找企业管理体系较完善、新产品的研发创新与先进技术储备较丰裕、销售渠道与供应链较完备的公司作为拟收购标的,以直接减少竞争对手和自身开拓市场的时间,快速获取客户、渠道、品牌认知等本地资源。

第二,中国企业在海外开展并购时,应认真分析、准确识别和积极化解政治、社会、经济、监管、建设和运营、税务等多维度的风险因素。因此,应有针对性地做好涵盖法律、财务、技术、税务、人力资源和市场竞争性等方面的风险评估与尽职调查,合理设计包括控股平台和投融资架构在内的并购架构,做好监管审批与合规性管理,降低税务成本和合规风险,确保财务效益。

第三,中国企业在完成海外并购后,应持续构建国际化、专业化、高效化的组织,在组织管理优化、本地化运营、整合流程制度、提高数字化能力与数据共享流通度、落实股东决策、实现协同效应等领域全面发力,完成企业在全球价值链中的产业整合和优化。

第四,有关部门应针对中企海外并购做好规范、引导和管理工作。可构建跨境并购公共服务平台,完善境外投资保险制度和并购保证保险险种,建立跨境投资并购复合型人才培养机制和专业服务机构生态,以财政或税收政策等方式支持中企在吸收并购过程中的技术研发、品牌使用和营销网络拓展等方面的合理支出;可整合商务部、外汇局、各行业协会和企业协会、进出口商会的相关数据,在国家层面上建立对外投资信息系统和并购数据平台,健全涉及跨境并购风险的动态监测预警系统和快速处置机制;可优化外汇管理工具箱和融资、用汇方面的服务内容,引导和支持企业应用远期外汇、货币期权、汇率保险等手段管理汇率风险,并推动人民币在并购过程中的计价和使用以加快人民币国际化步伐;可与世界主要经济体深化务实合作,明确覆盖投资全流程全周期的投资便利化行动清单,推动投资环境改善、投资壁垒减少、程序性事项与行政管理行为简化、金融服务效率提高、投资便利化水平提升;可关注和推动国际商事调解与国际投资仲裁改革,持续推进企业会计准则国际趋同和等效互认,提升中国在跨境投资纠纷解决、会计国际治理等领域的话语权。

(庞溟为中国首席经济学家论坛成员、国家金融与发展实验室特聘高级研究员。本文仅代表个人观点,与作者所在单位无关)

(责任编辑:钟龙军)

参考文献:

1 陈岩、郭文博,《跨国并购提高了中国企业的竞争优势吗?——基于区域性与非区域性企业特定优势的检验》,《外国经济与管理》,2019年。

2 黄嫚丽,《制度资本对竞争优势的影响:来自中国企业跨国并购周期上升期的证据》,《上海对外经贸大学学报》,2022年。

3 黄涛、丁超、姚鸿钛,《中国企业境外股权投资交易溢价程度研究》,《国际金融》,2023年。

4 贾玉成、张诚,《中国企业“逆周期”跨国并购研究》,《南方经济》,2018年。

5 蒋冠宏、蒋殿春,《绿地投资还是跨国并购:中国企业对外直接投资方式的选择》,《世界经济》,2017年。

6 刘亮、沈桂龙、李昊匡,《异质性因素与中国企业跨国并购行为——基于全球价值链布局的视角》,《国际贸易问题》,2020年。

7 刘晓宁,《绿地投资还是跨国并购:中国企业OFDI模式选择研究》,《南方经济》,2019年。

8 麦肯锡,《中企跨境并购袖珍指南》,2017年。

9 麦肯锡,《乘风破浪,激流勇进:中国企业海外并购“新常态》,2020年。

10 庞溟、吴洁敏,《十年征程:浅谈中企“一带一路”绿地投资发展》,《北大金融评论》,2024年。

11 沈桂龙等著,《全球价值链视角下中国对外投资结构优化研究》,上海交通大学出版社,2020年。

12 王馗、周经、胡峰,《中美两国的企业海外并购存在系统性差异吗?》,《财经研究》,2022年。

13 王文佳、魏龙,《特定优势组合与中国企业跨国并购动因——来自中国上市企业的经验证据》,《国际商务》,2022年。

14 王孝松、袁佳圻、冯晟,《国际关系与跨国并购——来自中国企业的经验证据》,《金融研究》,2024年。