作者是罗伯特·赫利(RobertHurley)

2009年,费雪(Fisher-Price)推出了Rock'n Play便携式婴儿摇床。当时费雪及母公司美泰(Mattel)因股价持续下跌,面临提振股价的压力。Rock'n Play十分成功:到2019年,费雪已经售出470万个摇床;自上市以来,美国境内每出生十个婴儿,就有一个以上婴儿拥有这款摇床。

现在我们知道,这一成功付出了高昂的代价:自2009年以来,费雪的Rock'n Play摇床已经导致32名婴儿死亡。最初费雪称,婴儿死亡是因为父母没能将婴儿正确绑在摇床上。但在2019年4月5日,也就是监管机构确认该产品为致死因素的第一起事件发生大约四年后,费雪联合美国消费品安全委员会发出警告称,已经会翻身的婴儿不能使用摇床。为安抚客户,费雪发表声明称,“近90年来,一代又一代父母都相信我们能为他们的孩子提供安全产品。……费雪和公司内每位员工都非常看重我们在您家庭中所承担的职责。我们每天都致力于赢得这种信任。”4月12日,迫于来自美国儿科学会和《消费者报告》的更大压力,费雪最终宣布全面召回该产品。

瑞银集团(UBS)分析师估计,本次召回将导致美泰损失4000万至6000万美元。但这类估算很少考虑到失去利益相关者信任的长期成本。如果公司连最基本的信誉都没有,缺乏能力、诚信或仁爱之心,那么利益相关者会感到遭到了背叛,客户也很难再信任公司未来的行为。在费雪一案中,客户可能会怀疑公司开发安全产品的能力,并质疑公司就安全风险所展开沟通的真诚度。

我的研究表明,员工违规操作或公司内偶发事故,通常都不会造成像费雪这种信任破裂的情况。反而是公司内部对增长和创新的高要求往往会导致这一问题。为何增长会造成信任违规?如何确定公司中是否存在这种情况?要了解这些,你首先须知道何时创新会变成鲁莽蛮干,以及如何觉察可能导致灾难的组织漂移问题(organizational drift)。

解析疯狂式创新

如果公司不能在增长和风险管理之间取得平衡,疯狂式创新就会出现。在这一过程中,创新的约束减少,速度加快,而与此同时,风险增加或转移给了利益相关者。Rock'n Play摇床召回事件中就出现了这种迹象。费雪调查了婴儿用品市场,发现睡眠不足的父母急需有助于婴儿入睡的设备。在研发畅销产品的过程中,费雪选择从新视角思考婴儿睡眠问题,进而实现创新,但在许多方面忽视了关键的安全控制,包括违反了美国儿科学会制定的安全睡眠指导原则;要求美国消费品安全委员会放宽对费雪摇篮和婴儿床的规格要求;通过各种营销图片和宣言,把Rock'n Play包装成可以让婴儿安睡整晚的产品。

现在仍有多起对Rock'n Play的诉讼在进行中,所以我们对费雪的错误流程还没有全面认知。但通用汽车的点火开关缺陷、巴克莱银行(Barclays)的伦敦同业拆借利率(LIBOR)丑闻、花旗银行(Citibank)的次贷危机、Facebook助推假新闻和侵犯隐私等惨痛事件同样说明,疯狂式创新之所以得不到制止,原因在于关注风险和长期声誉的势力在公司内部被系统性地边缘化了。

在创新过程中控制组织漂移

为了解边缘化过程,我们必须先知道组织漂移如何发生。这一术语指组织在战略、文化、流程、治理等方面,企图达到无法通过常规和合法手段实现的目标时,出现的缓慢渐进式转变。在这种情况下,风险管理和合规主管无法放缓新产品的入市节奏,某些利益相关者(如奖金池中的高管)则以牺牲他人利益为代价获得好处。

在出现组织漂移的公司中,创新者不会考虑强化控制职能,比如法律、合规和风险评估,反而采取回避态度。与此同时,他们会因行动迅速而得到奖励。随着风险管理和合规职能逐渐被边缘化,一种毫无道德底线的亚文化会逐渐主导企业。这种文化侧重于完成目标,奖励目标一致的团队成员,惩罚“不合作者”——这些人关注风险控制,妨碍了目标的完成。只有在这种不可持续的模式走向衰落时,组织领导者才意识到公司已经漂移了多远。

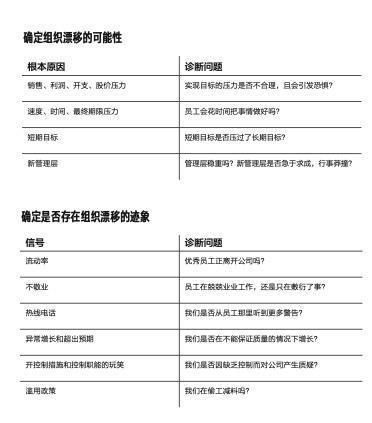

不少合规专业人士希望采取更多措施,保护公司免受组织漂移的影响。我在和他们合作时,会问一些关于早期预警信号的关键问题。第一组问题针对组织漂移出现的前提条件;第二组针对显示漂移已经发生的常见信号。组织可以用这些问题来预防可能导致灾难的信任破裂(详见上页图表)。

即便对其中有些问题的回答是肯定的,你也不能认定解决方案就是停止所有创新。相反,我们应与组织的控制职能进行互动和协作,确保创新不会偏离轨道。创新者和风险管理者需要尽早且经常合作,时刻留意组织漂移的迹象,进而实现快速(而非疯狂式)创新。

理论上,这似乎是可行的,但在实践中很难实现。创新者和控制职能的人(如风险管理经理、合规审计、法律和内部审计)思路不同,而且彼此的激励措施往往相冲突。有些控制职能的经理认为自己只负责风险防范事务;实际上,如果他们能协助找到鼓励安全创新的方法,就应得到奖励。普华永道2018年的风险纵观研究发现,若风险管理经理在整个创新周期中都有深度参与,如主动调整风险偏好、分担风险、与创新者紧密合作以及扩大持续风险评估的范围,就能够更好地管理风险敞口。

但创新者也要做出改变。他们必须认识到,风险管理的预防措施是重要且合理的,而非来自那些阻碍增长的迂腐部门的指令。公司必须有更多精明老练的创新者和控制人员,才能处理好创新和控制之间的对立并找到平衡,而不会采取忽视增长或风险的简单做法。举例来说,谷歌一位高级合规经理曾指出,公司正致力于加强创新者与合规人员之间的协作,还尝试在创新过程初期就化解潜在风险。

创新发展顺利时,公司会管理好增长和合规,维持创新和公司声誉。以大通银行(ChaseBank)的正确抉择为例。大通是20世纪90年代尝试用金融衍生品创建合成抵押贷款工具的首批金融机构之一。花旗银行和美林证券(Merrill Lynch)在20世纪初利用这些合成工具实现了爆炸性增长,但大通银行选择放慢进度,将创新与严谨的风险管理结合起来。大通认为自己无法管理这些工具的下行风险,决定限制风险敞口,从而能更好地在新产品、流程增长以及风险控制、稳定性之间取得平衡。如果费雪借鉴大通的经验,就可以避免陷入现在这种困局了。

罗伯特·赫利是福坦莫大学加贝利商学院领导者和组织学教授,也是EthicalSystems.org的协作者,著有《信任决定:领导者如何创建高信任度组织》(The Decision to Trust: How Leaders Create High-Trust Organizations)一书。他负责多个高管教育项目,并就如何建立高绩效和高信任度组织的课题提供全球咨询服务。