工业互联网的崛起,像是一个嘹亮的号角,大大激发了企业数字化转型的节奏。它正在深刻地影响着企业的管理方式和组织形式。然而,和很多新生的物联网公司一样,工业企业转型的推动力,要么是拥有信息技术(IT)背景,有很强的平台打造能力,但不知道做什么应用,解决行业何种痛点;要么是工业运营背景,有很多需求,但大多是天马行空,不知道怎么落地。企业的数字化转型,对管理者而言,面临着一种痛苦的迷茫局面。

首席数字官的荣光

企业要实现复杂的公司级数字转型,必需一个C级管理者来完成。在很早的时候,一些公司开始创建了首席数字官(Chief Data Officer,简称CDO)这个管理职位。而这个职务,在工业互联网时代,正在大放异彩。

从通用电气(GE)高调拥抱工业互联网、转向软件公司的时候,思科公司前高管威廉·鲁(William Ruh)就被邀请到GE,后来成为CDO。这是工业界最为高调和为人所熟悉的一次岗位设置。现在许多公司都推出了类似的职务。

设立CDO职务的企业越来越多,说明企业对数字化转型的重视。企业数字化早已不再是一种选择,而是一种必然。数字化转型,已成为当今企业战略规划和未来发展中不可或缺的重要议题。随着数字时代的到来,企业必须把实施物联网解决方案作为自身内部至为深刻的改良的一部分,而不是一个简单的分支岗位,或者只是一个现存的成本中心。

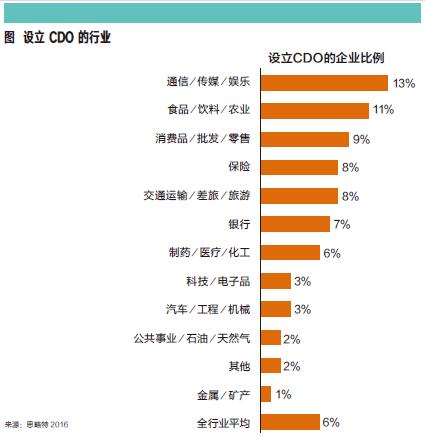

普华永道在2016年开展的年度数字IQ调查结果显示:随着公司数字化战略的推进,转型的范围和方向需要适应相应的过程和阶段。即使对那些已经设立了该职位的公司来说,清楚地定位CDO越发关键和重要。公司目前在超出传统信息技术领域的数字化技术领域花费日益增加,在2015年,非信息技术部门的数字化花费已高达68%,而2014年为47%。

CDO最具进攻性和诱惑的地方在于:CDO可以为利润中心负责,而绝非传统的首席信息官(CIO)那样成为一个成本暗洞。很显然,无论企业是否喜欢迎接CDO这一具有侵略性的职务,数字化转型已经掀起了彻底撕裂传统的高潮,CDO就是如此应运而生。如果首席执行官(CEO)无法感受到这样的挑战,那么企业一切数字化的战略,都不会发生。

CDO的出现,像是一个时代的普选。

业务云化导致CIO的迷失

信息化是软件时代的产物。IT行业从大型软件加设备、到SaaS(软件即服务),而制造业信息化则照单全收,CIO的职务也一路伴随着企业软件的进化。

然而软件正在被终结,Saleforce公司的CEO将自己的软件称为“软件终结者”,软件即服务,也就是能够在网络上低价获取云端软件,使得Saleforce率先成为领跑者。而随着甲骨文公司(Oracle)、SAP迅速适应这种潮流,那么SaaS更有力的护城河是什么?

Saleforce的答案是:开发平台和生态系统,鼓励应用开发。苹果的应用商店已经彻底地普及了App Store的概念,那么工业领域是否能跟随这个潮流?看上去,至少一些企业核心业务外围的轻型应用,已经被认可。

随着平台时代的到来,尤其是工业互联网的普及,制造业的信息化正在受到全新的挑战。例如产品生命周期管理(PLM)软件的使用机制,正在从一次性购买,转向订阅制。美国物联网和计算机辅助设计(CAD)的引领者PTC公司正快速地奔跑在这条道路上。根据PTC2017年披露的财报表明,自从2016年开始将重点转移到软件订阅模式,2017财年的订阅占比为69%。受到用户如此积极的鼓舞,PTC公司宣布在2018年度的订阅占比目标为85%。

订阅机制,就像是水龙头,一开就有。如果水龙头机制,可以进一步出现多样化的服务成果,那么外部供应商跟企业的服务机制,将呈现业务云化的趋势,那么企业信息化的门槛将呈现大幅度下降的趋势。如此一来,多年来以复杂项目实施见长的信息化的价值,将走向何处?

数字化技术,有了很多全新的翅膀(物联网、数据分析等),因此数字化不是信息化的延续,如果一定要说是,那么这也是一次“弯道连接”。业务系统云化、计算资源云化,对于志在拐弯处寻找机会的中国制造业,尤其是中小企业,或许是一次很好的机会。一个非常诱惑的话题是,许多中小企业,是否可以直接跳过信息化这一关?当然,精益化、标准化的基础工作,前期的知识准备工作,并不能缺少。然而信息化自身,此刻成为一个目标模糊的问号。

网景创始人马克·安德森所说的“软件正在吞噬世界”并不准确,不如说平台才是真正的大胃王。数字企业的一切业务数字化,是平台时代最好的呼应。数字化,跟工业互联网字面意义上所鼓励的那样,意味着强大的网络效应和用户激增法则。如此看来,网络效应才是制造业的金钟罩,而信息化挖不出企业的护城河。这使得CIO正在成为一个可疑的职务。

OT技术IT化

负责IT和OT(运营技术)的管理者,在工业化进程的几十年来,并不曾需要坐下来进行认真的对话。在信息化时代,IT看重业务流程合理,OT看重业务执行稳定。二者是大路朝天,各走一边。

然而,物联网的出现,大大促进了OT和IT融合的可能。物联网应用在很多层面上就是统一IT和OT的视角。但在工业物联网部署的初期,若没有上层领导统一管理,IT和OT几乎是不可能融合的,因为二者自身的需求、纬度、思维方式太不一样。工业互联网平台的普及,不同于常规的企业管理软件ERP和执行管理系统MES应用,它不仅仅是收集的数据丰富性和颗粒度的问题,而且更多是要考虑这些数据背后的价值,这只能站在更高的战略岗位上才可以评估和定义。

虽然IT-OT互相割裂,缺乏专门领导机构齐头并进。但由于企业已经认识到数据会越来越有价值,各个业务部门和运营团队都在积极推进工业互联网,在自己的设备上实施了数量惊人、零散的项目,专注于解决特定的小问题。这进一步恶化了IT-OT融合过程中的各个层级上无法协同的问题。企业小规模的团队在技术上苦苦挣扎的情况并不少见。具有讽刺意味的是,它可能属于IIoT的范畴,但却不被视为IIoT的项目。跨部门只保持最低限度的沟通,这意味着这些孤立的工作虽然在进行,但最后往往会夭折。

执行意识和支持是至关重要的。通常公司会指定一名有能力的C级别的人来领导这些项目——常见的头衔如CDO、首席工业物联网官。除了指导IT-OT融合外,该领导者还必须重视从企业整体层面看待技术所采用的战略、动机及大致目标。美国一家咨询公司调查发现,在推动工业物联网以及IT-OT融合过程中,那些一流的企业有53%设定了CDO岗位,高于其他企业27%;43%建立了正式部门组织,高于其他企业12%。

《福布斯》杂志在2017年对502名全球高管执行的联合调查中发现,要想物联网策略取得成功,至少需要执行总裁级以上的领导支持,而且需要每日清单管理,必须能够独立分配资源。而且,那些标杆企业更倾向于让首席技术官(CTO)来负责物联网的战略,其比例是普通企业的三倍。

物联网的崛起,为井水不犯河水的IT和OT的融合提供了条件,但二者的就绪度却是完全不同。GE在2018年的报告中指出,真正数字转型的主战场,恰恰是发生在IT和OT交界的地方。ARC咨询团队在2016年提出的IT和OT融合成熟度模型中,描述了人员、流程、技术和测量之间在各融合度的关系。显然,最高层应该能够关注到组织内部与合作伙伴之间,参与持续改进流程,将技术作为竞争优势,有明确的成功指标。这意味着,IT与OT的融合,必须放在一个盘子中考量,而且要考虑到合作伙伴的需求,IT信息化部门已经无法独立胜任。

数字孪生不是信息化的一奶同胞

在新的数字转型升级中,智能服务、服务型制造、生产性服务业都以各种形式表现出来。那么对一个企业而言,智能服务,将以何种方式发生,如何计量?智能产品,最典型的计费方式是什么?笔者的答案是:智能服务的计量方式,将以数字孪生(Digital Twins)被启动的次数和运行时间来收费。

数字孪生是数字空间和物理世界进行交互的桥梁。数字孪生需要大规模计算、合力建模和数据科学,消费互联网已经做到了这一点,每一个用户都可以建立一个数字孪生:一种数字模型代表一个深度特征。而在工业领域,数字孪生的最大用武之地,主要是在应用,包括设备维修、健康和预防型维护,以及运行优化等。这是一个等待开发的富饶之地。

工业互联网的急先锋GE在2016年宣称Predix平台(一个基于云的平台即服务)上有 551000 个数字孪生;2017年,GE的数字孪生库中已经有78万个。到目前为止,GE已经有了将近100万个数字孪生。这是GE对未来数字工业所做的判断。

然而,数字孪生不是信息化的一奶同胞,它是全价值链的数字化制造的产物,它是工业互联网的伴生体。数字孪生,具有“全设备、全渠道”的属性,跟信息化时代的数字模型有着一定的继承关系,但却是全然不同的运行机制。

智能服务,将有着全新的计量单位。未来制造商提供的产品,将包含数字孪生的数量;提供的解决方案,需要包含有强大的数字孪生库。这意味着,未来制造商的竞争,不再是简单的物理产品对决,而是物理产品与数字孪生库的双对决。一个物理产品,带着多少种模式的数字孪生?这是思维模式的巨大变化。

数字孪生的崛起,是工业互联网的热兵器时代产物;相对而言,信息化是属于冷兵器时代。

GE在2018年2月的报告说明,工业数据增长比任何一个其他领域都要快得多,然而只有不到3%的数据有用武之地。为什么工业大数据无法真正发挥作用?因为大数据从来不是信息化的菜。这个张冠李戴的错位,是谁之过?显然不是IT部门的问题。而如果信息化很难胜任这个工作,这只能意味着IT部门的顶层设计出现了系统性缺陷:IT的旧衣袍藏不住大数据四面发育的身躯。

IT部门是否单立门户

IT部门到底要不要独立,形成独立王国?对于大型企业而言,这一直是一个重要的问题。一些大型企业已经勇敢迈出了一步。当前仍然活跃的几家制造业的IT企业,都是背依大靠山而来,如启明信息公司之于一汽集团(2000年成立),宝信科技公司之于宝钢集团(2001年成立),石化盈科信息公司之于中石化集团(2002年成立)。以中国2001年加入WTO为节点,那段时间正是中国企业界思想开放、向外学习的最为活跃的时期,也是IT业务外包最为流行的好光景。

十多年过去了,还有很多大型企业没有跳出这一步。然而,现在的路径有了全新的不同。徐工信息在2014年从徐工集团独立出来,迅速着手走向外部的工业互联网世界,那是一条通向生态的路径。而到了2017年,独立出来的徐工信息已经有60%业务,来自非徐工的其他客户。这就是一个敞亮的世界。

树根互联技术公司则走得直接而干脆,它是由三一重工的IT部门和物联网团队直接组建,在2016年成立,并在2018年再次股权改造换面登场。一开始,它就跳出了信息化的影子,而直接进入了工业互联网的世界:一个数字化的世界。

无论是徐工信息成为新三板第一个工业互联网平台题材的公司,还是树根互联网摆开架势进行社会融资,它们都呈现了与前辈们不同的游泳天赋。

如果不想让信息化部门沦落成企业管理流程的看门人,企业信息化部门必须走得更远。这些部门独立成一个公司,而且是工业互联网公司,是一个很好的选择。这样看来,无论是启明信息、石化盈科信息,还是宝信科技等“信”字辈企业,或许需要更名为“网”字招牌了。更名是一种工业互联网化的态度,更是一种宝贵的信念。

对于振华港机、潍柴动力等信息化做得很成功的集团公司,业务不是它们的问题,企业内部的信息化部门的走向才是真正要思考的战略。一旦走向独立的数字化世界,无论是内部的业务流程,还是建立开放的生态环境,战略视角会立刻不同。

未来的数字企业,一定不是基于企业的边界,而是基于供应链、用户、第三方服务的无边界疆土:打开企业门,迎接四方客。信息化破门而去,天下宾客欢聚而来。近日,富士康郭台铭在广州透露,将向中小企业全面开放“富士康云”,其精密工具、控制器、机器人、工业网络和计算等工业能力,都将开放。而这背后,靠的就是富士康从2013年开始摸索打造的“六流”公司,即信息流、资金流、技术流、人员流、物料流、过程流的“六股洪流”。富士康开放自家的云,意味着“六股洪流”直接外溢,水库放水,下游养鱼,中小企业的生态因此而集聚。

一个大型企业信息化成果的极致,就是让知识洪流,外溢出去寻找全新的疆土——首席数字官CDO正是开闸放水的设计师。CDO跟CIO,不是一个时代的人。

曾几何时,有些企业曾经设立过首席电力官,随着电力在工业的普及,电力成为空气一样,首席电力官就走向消失。即使在当今,类似的情况也在发生。“移动战略”就是绝妙的一例。百度就在几年前专门设置“移动官”,思考业务如何移动化。而现在,这个职务早已蒸发。

首席电力官和首席移动官的结局,会不会成为CIO当下的命运?

企业信息化已死

工业互联网的发展和数字化技术的崛起,使得传统的企业信息化有四大不适应:业务云化、OT技术IT化、数字孪生和企业边界。未来的业务方向将是“业务场景,激活平台应用”,需要用全新的视野,审视企业的全程价值链。企业信息化正在走向它的生命尽头。

当前CIO的选择是,向CDO靠拢。或者是在企业内部基于数据的利润中心,打通IT和OT的边界,与OT业务更加紧密地结合在一起。信息化需要打开毛细血管功能,而非简单的大动脉流动,将业务下沉,在更小的业务单元发挥作用;或者是破门而去,开拓全新的疆土。企业需要成立独立的公司,而且是工业互联网公司而非信息化公司,向外拓展生态。

工业互联网时代会加强供应链的聚合效应,这使得每一个领导者都需要重新思考企业的边界。从外向内而非自内向外进行审视,就会发现CIO是一个火上带油的岗位,唯有浴火,方可重生。(李全伟 | 编辑)

林雪萍是中国科协智能制造学会联合体智能制造研究所副所长。